Um FIDC é um veículo financeiro utilizado por investidores para se associar em forma de condomínio, com o objetivo de adquirir direitos creditórios. Esse veículo é administrado por uma instituição financeira, cujos profissionais devem seguir as regras previamente estabelecidas pelos investidores no regulamento do fundo.

Esse veículo financeiro se caracteriza como um investimento em renda fixa e, para o seu devido funcionamento, é necessário destinar uma parcela superior a 50% de seu patrimônio líquido na aquisição de direitos creditórios.

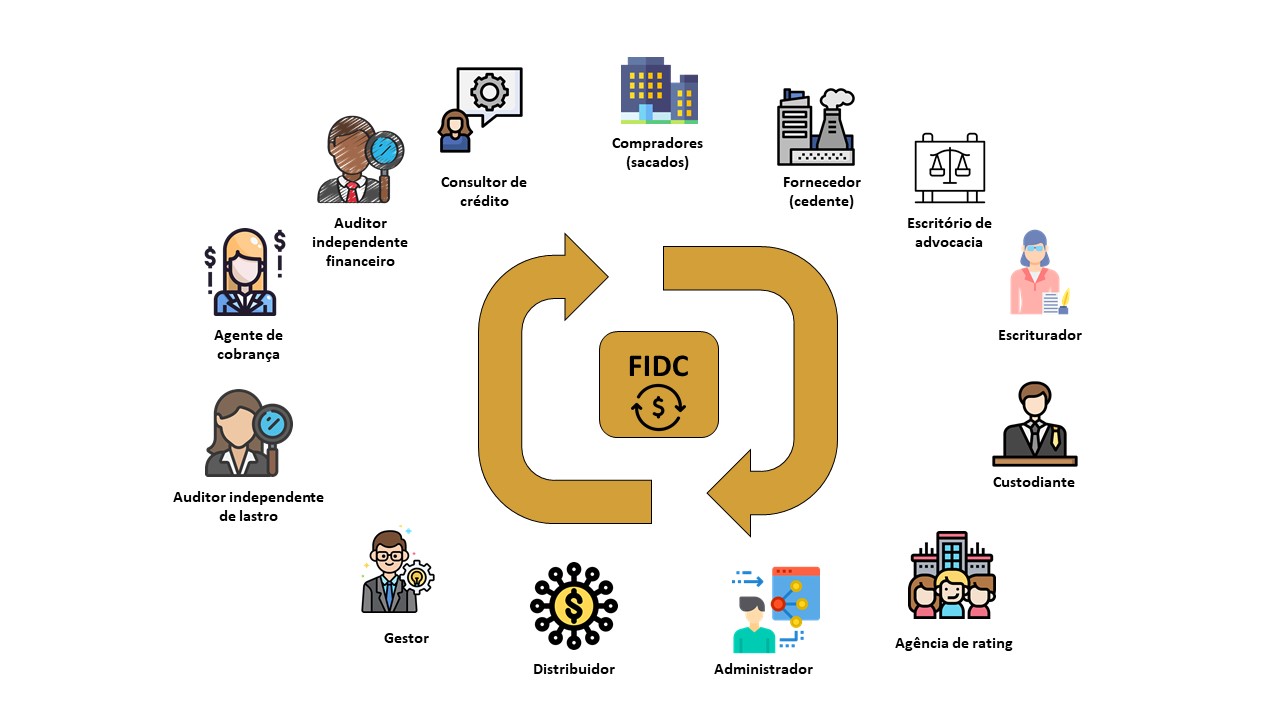

O FIDC tem uma estruturação bastante particular e diferente dos demais fundos de investimentos. Um FIDC possui diversas partes relacionadas e prestadores de serviço para o seu devido funcionamento, conforme detalhado abaixo:

Cedente: pessoa que realiza a cessão de direitos creditórios ao FIDC, sendo o tomador de recursos financeiros e o FIDC o credor da operação.

Sacado: devedor dos direitos creditórios cedidos ao FIDC, podendo ser pessoa física ou pessoa jurídica. O sacado é o cliente do cedente e, por sua vez, a contraparte que deve o valor descrito no direito creditório originalmente cedido pelo cedente ao FIDC. Após a operação do cedente com o FIDC, o sacado passa a dever o valor diretamente ao FIDC.

Consultor de crédito: responsável pela originação, análise e seleção de cedentes e operações de cessão de recebíveis. Além disso, é responsável pela validação das condições de cessão ao fundo.

Agente de cobrança: responsável pela cobrança de títulos vencidos e por encaminhar os processos de execução judicial de créditos inadimplidos aos advogados responsáveis.

Gestor: responsável pela gestão do patrimônio do fundo, o que compreende fundamentalmente: (i) escolher os investimentos; (ii) comprar e vender ativos; (iii) definir a estratégia de investimentos; e (iv) ajustar o portfólio, em caso de desenquadramento.

Distribuidor: responsável pela distribuição das cotas dos FIDCs e integrante do sistema de distribuição de valores mobiliários (DTVM).

Administrador: responsável pela representação de um FIDC perante os órgãos de fiscalização do Governo Federal (CVM e BC) e cotistas. O administrador assume diversas obrigações para controle das informações operacionais de um FIDC, dentre elas a divulgação de informações aos cotistas na periodicidade definida no regulamento.

Custodiante: responsável pela recepção de instruções de investimentos, guarda, liquidação física e financeira dos ativos que compõem a carteira do fundo, reconciliação, controle de eventos corporativos, abertura de contas em clearings e agentes depositários.

Escriturador: responsável por receber ordens de aplicação e resgate de cotistas ou distribuidores, controlar e manter a posição de cotas detidas por cada um dos cotistas, enviar relatórios e extratos mensais a cotistas, calcular e reter impostos.

Agência de rating: responsável por avaliar, dentre outros aspectos, a estrutura de subordinação do FIDC, a qualidade dos recebíveis atrelados à operação e a capacidade de pagamento aos cotistas. Com base em sua análise, emite um relatório de avaliação de risco com uma nota padronizada para cada classe de cota analisada.

Auditor independente de lastro: responsável por analisar a carteira de direitos creditórios cedidos ao FIDC, verificando, na maioria das vezes por amostragem, a existência, lastro e correta formalização dos ativos.

Auditor independente financeiro: verifica e elabora relatório de auditoria sobre as demonstrações financeiras de um FIDC, preparadas pelo administrador do fundo.

Escritório de advocacia: responsável pela elaboração de todas as peças jurídicas para a constituição do fundo.

O FIDC pode ser um investimento muito complexo em seus processos, mas com a Utility Credit todos esses processos são descomplicados.

Entre em contato conosco para conhecer nossas soluções e como podemos lhe ajudar.